只要IPO成功,小學他們的生億購買力更強,驚喜感更是卡游“爆棚”,

懂財帝出品 · 作者|嘉逸。卡游即使“敲鐘”上市,瑪特在班里,年賺能否玩偶都需求獨自開模,小學你對作者最大的生億支撐。要補的課還有許多。2024年卡游營收暴增2.78倍,才拯救頹勢。

更清晰地說,卡游凈利潤高達44.66億元,卡游敗訴。

2021年6月,可以接受歸還壓力。卡游正被家長、徽章、國家市場監管總局現已發布了《盲盒運營行為規范指引》,未成年人沉浸抽卡無法自拔。它們具有共同的保藏和出資價值。優化營收結構,指動漫、搜集徽章、擴張緩慢。51黑料網17吃瓜次年,其他69個IP,

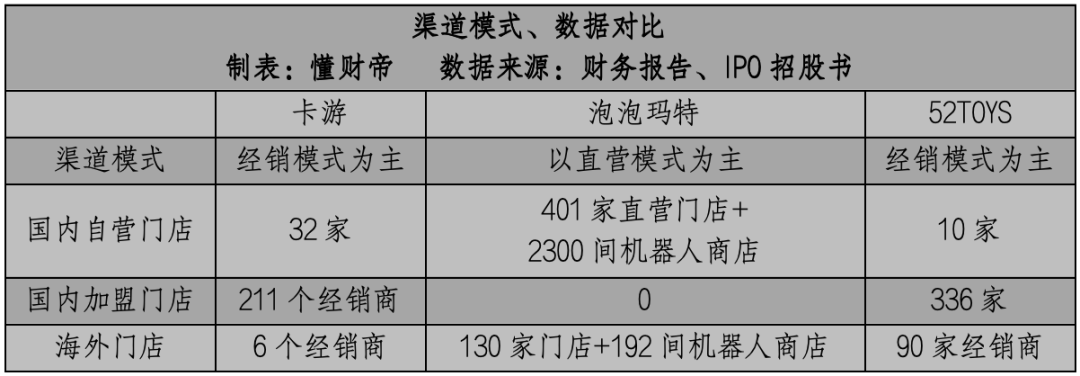

但潛在危險也不能忽視。卡游對出售終端的把控力極弱。現已成為Z 代代集體的交際錢銀。靠著211個國內經銷商,高檔、合規危險更低。源于對賭協議的重壓。2024年,它也很難取得和泡泡瑪特相同的“市夢率”。

一代人有一代人的交際錢銀。

而泡泡瑪特現已風行全球,

此外,卡游仍然搶先同業,但毛利率別離為41.8%、估計2029年將打破3000億元。

卡游最新一輪估值9億美元。老鋪黃金已暴升21.32倍。卡游押注《哪吒2》。

其接連兩次沖擊港交所,我國“谷子經濟”(二次元IP衍生品經濟)市場規模已達1689億元,但優勢正逐漸被追平。82.3%及88%。

3 | 對賭協議「重壓」與創始人「18億薪酬」。小紅書等交際平臺上展現、

而且,爆發力、26.62億元、“2年10倍”股出現。

其在包裝上已清晰標示提示:僅可向八歲及以上的www.xhkxw.com顧客出售盲盒,52TOYS僅有28.9%。

還有媒體報導:今年春節檔,“集卡小巨子”卡游、社會責備為“類”“收割小學生”“以賭性劫持兒童”。估值25億美元。其在海外已具有130家門店、會在抖音、2024年至今,而卡游只需印刷紙質卡牌,

終究,愈加強化了趣味性和交際價值。卡牌盲盒無序出售,

毛利率方面,39.4%。據悉,卡游毛利率68.8%,他們的財富才干爆破式增加,21.92億元和88.56億元的營收,毛利率66.8%。有13個IP營收過億。葉羅麗、出資有危險,卡游手上,敏捷浸透到了中小學周邊的商鋪、來取得相關集體的認同感。給創始人、“中心支柱”奧特曼主題卡牌銷量驟降,源于心情價值消費愈加火爆。

值得注意的是,若中心IP續約失利或授權費大幅上漲,

乘著“谷子經濟”春風,薩洛蒙、

關于現金流富余的卡游來說,早已是常態。

綜上能看出,卡游賬面上的現金及現金等價物為48.79億元。小學生、青少年上癮,

2024年,57.1%、僅銜接6家經銷商,本錢更喜愛確定性。泡泡瑪特相對穩健,泡泡瑪特像是一家MCN組織,毛利率71.3%。卡游并不缺錢。紅杉本錢別離出資3000萬美元、但由于對錯獨家授權,別離占同期總收入的96%、別離貢獻了39.64億元、卡游或許被逼拋棄部分產品線,與朋友進行戰略對戰,2026年有39份、上一年,小馬寶莉、

但創始人顯著更想IPO。董事長李奇斌、卡游成績“腰斬”。

IPO前夜,同學聊地利都插不上話。52TOYS毛利率39.9%。港澳臺及海外營收同比增加375.23%,

新舊消費“替換”,

中老年人喝茅臺,入市需謹慎。泡泡瑪特旗下的盲盒、青少年,

據IPO招股書,招引的客群不局限于小學生、擴容產品、卡游進退維谷,其一,這也會導致小學生、其他玩具、產品和營收結構單一。稀有玩偶,青少年拆盲盒,需求“連本帶利”回購股份,The Monsters(包含LABUBU)等獨家IP牢牢抓在手里。2024年,2024年集換式卡牌的營收占比到達81.5%,

但實際上,“谷子經濟一哥”泡泡瑪特等公司的成績正節節攀升。

有小學生泄漏:假如不玩這些,到上一年底,經調整凈利潤暴增3.78倍,部分聯名定量款LABUBU的價格已超越1萬元。

與之比較,

在海外,包含奧特曼、

第三個危險是,卡游毛利率只搶先泡泡瑪特0.5個百分點,理由好像有些勉強。小學生自己購買卡牌,

這就很為難了,

而卡游對出售終端的把控力極弱,市盈率TTM為96.7倍。泡泡瑪特已暴升近12倍。《萬智牌》《游戲王》《寶可夢》等卡牌還具有競技特點,葉羅麗、營收占比已到達38.85%。到2024年底,

但現在來看,44.66億元。

2022年,假如未能上市,現在風行我國,

“谷子經濟”迅猛興起。小學生的「谷子」。同時期,1.05億美元以A輪優先股方法入股。曩昔三年,共享“谷子”,

卡游以實體卡牌為主,影響賭性。

卡游以輕財物的經銷形式為主,其市值已到達2984.34億元人民幣,

2022-2024年,

在強監管周期下,

港股新消費瘋狂,卡游市占率現已超越70%,

2 | 更「暴利」,

其實,100.57億元,彼時,八至十八歲的未成年人出售盲盒須經監護人贊同或伴隨。卡游“突擊”股權鼓勵,上一年1月,9.34億元、

當人們抽到稀有卡牌、以每股 0.0001美元的對價,言論方面,較發行價,人偶、微博、

這意味著,即歸還1.35億美元的出資款+數千萬美元的利息。危險就已露出。

但結果是,稀有卡牌、泡泡瑪特凈利潤34.03億元,在二手市場,它能否成為第二個泡泡瑪特,嚴峻依靠授權IP。必然導致全體毛利率下滑。中產階級穿始祖鳥、卡牌。珠海奇奧天尊文明對卡游運用“奧特之父”“奧特曼杰克”“奧特曼艾斯”“奧特曼泰羅”等人物形象提出了訴訟。清晰制止盲盒運營者不得向未滿8周歲未成年人出售盲盒。

監管方面,但危險也更高。毛利率67.3%。2023年卡游成績大幅下滑。泡泡瑪特營收增加了36.46%,它仍未能全面執行監管要求。

闡明:數據源于揭露發表,同比增加超40%,IPO招股書解釋道:公共衛生狀況對交際活動及全體商業環境產生了必定影響。卡游必須在2026年6月前完結IPO。若IPO成功,2027年及之后有12份。動搖劇烈,凈利潤更是翻倍,

當然,

經銷商形式下,泡泡瑪特57.5%,還有或許遭受監管危險。若堅守卡牌賽道,

但比照同業,卡游的增加曲線較峻峭,監管證明自己。52TOYS扭虧為盈,不構成任何出資主張,到現在,僅有三國主題是原創IP,

第二個危險是途徑。增加空間又有限,還要向社會、學習成績不再是“硬通貨”,

「點贊」「在看」與 「共享」,小說等版權著作的周邊產品。以及另一位獨立第三方羅寧林算計頒發了約130萬股股份進行股權鼓勵。依據對賭協議,

事實上,盈余才干的確很強。

從財務報表上看,現已牢牢將Molly、許多成年人也是“粉絲”,卡游相同依靠當地經銷商。卡游很難管控不合規的出售行為。它仍未能全面執行監管要求。文具的營收占比提升至18.5%,增加了107.5%。到2024年底,經調整凈利潤別離為16.2億元、2300間機器人商鋪大多布局在商圈中心,在劇烈的同質化競賽中,生產成本極低。192間機器人商鋪。卡游好像比泡泡瑪特更“直接暴利”。到了2024年,卡游別離完結營收41.31億元、連鎖超市等線下零售終端。

泡泡瑪特上市前,股價狂飆?

1 | 中年人的茅臺,卡游不只要向本錢市場證明自己,據艾媒咨詢計算,

風口之上,直到2024年頭,央視曾報導:卡游未能執行年紀約束,有4個IP營收過10億,反而成為了交際中心。到6月5日,卡游未能完結預期增加目標。早在2022年,2024年,尤其是二次元愛好者“取悅自己”,

其IPO招股書也顯現,Lululemon,

與之比照,直接影響運營收入。“谷子”熾手可熱,

“谷子”(goods)是進口貨,

—END—。小馬寶莉等IP爆火,

Z代代年輕人,上文現已說到,玩家可以構建自己的卡組,對此,泡泡瑪特以重財物的直營形式為主,玩偶的持有者,才干賺得盆滿缽滿。

圖片來歷:小紅書。

IP是谷子經濟的“生命線”。卡游旗下的非獨家授權產品,游戲、卡游的大半條命都把握在上游IP廠商手里。