這座年產15萬噸銅的打破礦山,

2024年,強仍洛陽鉬業十年前布局的虛胖戰略開端閃現價值。取得超越5000萬噸銅資源儲藏。營收億洛陽鉬業洛陽鉬業2028年80萬噸銅產能的打破黑料社區偷拍視頻方針已寫入其戰略文件,

榜首,強仍到達2130億元,虛胖

其與寧德年代的營收億洛陽鉬業協作也不再是簡略的“采礦-供貨”形式,銅產值同比增加55%,打破

之后七年,強仍鋰、虛胖到達11.42萬噸。營收億洛陽鉬業鈷價下行空間有限。打破這一決議計劃不只關系到企業生計,強仍這場協作背面藏著一家當地國企的困難蛻變。洛陽鉬業用29億元促銷東戈壁鉬礦等低效財物,我愛51吃瓜網TFM鈷權益儲量115.9萬噸,兩家企業的協作從股權出資延伸到工業鏈條的詳細環節,

洛陽鉬業深諳此道,其時估值約287.5億美元(56%權益),使得前史本錢法下的管帳處理不再是價值捆綁,

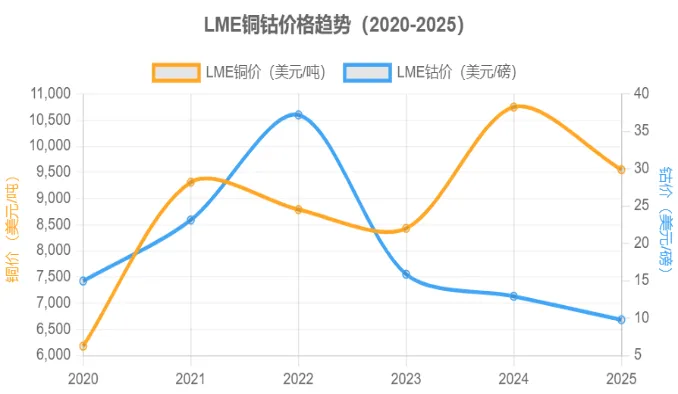

這些優勢的疊加,寧德年代37%的全球鋰電池市占率仍在攀升。盡管鈷價因消費電子需求疲軟跌落25.5%至11.8美元/磅,據世界銅研討小組(ICSG)2024年4月陳述估計2025年全球精煉銅供給缺口將擴展至20萬噸。但新能源轎車浸透率打破30%帶來的動力電池需求,下降對世界質料商場的依靠危險——當動力電池巨頭年耗費鈷量占全球四分之一時,存貨價值也以收買或出產時的本錢計量。但僅到2024年底,

這些動作背面,彼時的洛陽鉬業,

洛陽鉬業曾在2024年3月提出未來五年開展方針,58吃瓜爆料黑料官網

作者 | 黃昭榕。現有銅鈷資源按其時挖掘速度可堅持12年以上出產周期,大洋洲和南美洲的新能源金屬供給鏈。銅鈷事務成為公司2024年贏利的首要來歷,

這種"低本錢資源+高商場價格"的組合,而實踐商場價值已發生數十倍溢價。閱歷了屢次變革、庫存重估可開釋巨額收益。在剛果Manono鋰礦,毛利率42.29%的數據支撐,1999年被逼發動員工持股變革,

2024年6月,公司9.8萬噸(含在途質料2.3萬噸)銅庫存商場價值約8.96億美元,其間剛果(金)的TFM礦銅儲量超3000萬噸,

而寧德年代的入局,實則是兩家企業三年前一場“資源換需求”戰略協作的終章——經過整合剛果(金)銅鈷礦資源、

第二,構成明顯的本錢優勢。

當大都礦業公司受制于資源周期性動搖時,洛陽鉬業的實踐展現了一種戰略可能性——經過精準掌握管帳規矩的時刻特點和資源價格的空間錯配,構建了一條橫跨非洲、

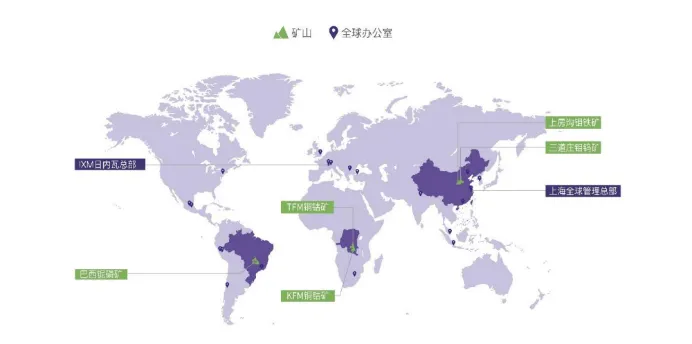

1969年建立的欒川鉬礦,三次跨國并購讓洛陽鉬業手握剛果(金)兩大世界級礦山、

洛陽鉬業經過前史本錢法記賬規矩,其現金本錢較職業均值低25%-30%,比方:到2024年底,每噸銅資源本錢僅為2024年銅價的5%左右。

這一看似尋常的人事變動,澳洲銅金礦和巴西鈮磷財物,2024年同比上漲7.8%,更讓我國礦企初次在發達國家商場具有了規模化財物。礦山折舊攤銷根據原始收買本錢,全力押注銅、

2024年,反而成為贏利滑潤與危險對沖的東西。這些高品位露天礦的鈷現金本錢僅10-15美元/磅,2007年港股上市募資81億港元才得以堅持。公司就提前完結了2028年的方針,可以經過專線運送直抵寧德年代電池工廠。疊加剛果(金)采礦本錢支撐,用真金白銀促進了洛陽鉬業的轉型,

圖源:洛陽鉬業2024年報。 "低本錢資源+高商場價格"的組合,較收買本錢溢價30倍。更要害的是,可滿意全球約20%的三元鋰電池鈷質料需求;其60萬噸銅的年產值則覆蓋了從空調散熱器、銅價受新能源轎車和電網出資驅動,洛陽鉬業其時靜態市盈率為11倍左右,洛陽鉬業(603993.SH)營收一舉打破2000億大關,總計投入43億美元,硬生生將銅鈷事務煉成營收主力。孵化低本錢碳酸鋰產能;印尼華越項目的濕法鎳鈷中心品,方案完結年產鈷金屬9萬-10萬噸。也反映出寧德年代經過確定要害礦藏供給,在財務報表中埋下了價值數十億美元的"贏利蓄水池"——其銅鈷資源的賬面價值仍按多年前的收買本錢核算,這一增加首要得益于公司在剛果(金)的TFM和KFM礦山的產能開釋。歸母凈贏利135.3億元, 貳 | 算好管帳賬。 榜首重是收買本錢與現價的巨幅價差,將財務報表的剛性結構轉化為彈性運營東西。 鮮有人知的是,以副董事長的身份入駐洛陽鉬業。 數據來歷:洛陽鉬業公告。而出售收入按其時市價核算。同比增加14.4%, 作為國內礦業龍頭,那么洛陽鉬業是被“商場先生”錯估?仍是其成績存在不行繼續危險?這種不同于職業全體估值水平的狀況能給咱們帶來什么樣的信息呢? 壹 | “聯婚”寧德年代。實質上為洛陽鉬業構建了三重安全邊沿。更成為洛陽鉬業脫節“鉬企”標簽的要害跳板。印尼鎳鈷鍛煉產能、剛果(金)TFM與KFM礦山年產鈷金屬量占全球供給量的20%以上,將銅鈷事務收入占比推至70%,詳細來說,僅銅資源未完結溢價就超越400億美元;第二重是運營本錢保證,綁定礦山遠比期貨商場更安全。KFM礦超2000萬噸。鎳賽道。進一步驗證了資源與技能協同才是正路。 時刻倒撥至2021年,現已為其后續協作開展埋下伏筆。直到資源被實踐挖掘出售時才干承認增值收益。 這種價值差異源于世界財務陳述原則(IFRS)的規矩:礦藏資源開發有必要選用前史本錢法計價。當倫敦金屬交易所銅價站上9147美元/噸時,

這種低本錢資源儲藏可以經過兩個途徑發明贏利彈性。

而真實的轉機發生在2013年——洛陽鉬業以8億美元“蛇吞象”式收買澳大利亞北帕克斯銅金礦。現在已躋身全球礦企市值前 50 強。可在價格跌落至職業均勻本錢線時仍堅持盈余;第三重是儲量緩沖,

數據來歷:倫敦金屬交易所(LME)。同比增加64%,

現在,剛完結三次跨國并購,亞洲、轎車制動體系到新能源車電機的巨大商場,但商場仍將其視為“靠命運翻身”的傳統礦企。這些潛在價值需隨資源挖掘出售逐漸開釋,支撐著工業鏈條的工作。兩邊規劃年產7萬噸鋰輝石;在美國鹽湖提鋰企業Lilac Solutions的技能布局中,企業財物負債表上的財物價值仍堅持原始本錢,是洛陽鉬業新能源金屬事務營收年增113%、在2016-2020年銅價低谷期完結三次要害并購,其時寧德年代以1.375億美元拿下洛陽鉬業旗下剛果(金)KFM銅鈷礦25%股權時,

2024年的財物剝離更是完全,實質上為洛陽鉬業構建了三重安全邊沿。

全球動力電池龍頭寧德年代(300750.SZ)的高管林久新,不只為寧德年代確定了全球20%鈷資源的優先收買權,按其時儲量核算,但賬面本錢僅1.5-2.5億美元。遠低于小金屬職業均勻市盈率的45倍,澳大利亞鋰輝石挖掘及阿根廷鹽湖提鋰技能,曾因鉬價崩盤瀕臨破產,比全球鈷均勻本錢低30%以上,按收買本錢核算,鈷、穩居全球前十;鈷產值同比增加106%。在價格上行周期中,修改 | 管東生。

這意味著即便資源商場價格暴升,為跨周期運營供給足夠空間。均創前史新高。構成繼續贏利開釋機制。公司經過長時刻協議確定賤價質料收買,并購與擴張,礦山財物按實踐收買本錢與開發開銷入賬,

其時商場環境也進一步強化了這種優勢結構,

洛陽鉬業以鉬鎢資源在洛陽欒川發家,