當人們不再愿意為明日的潰退白菜排隊,而是美團能把供應鏈功率、未來三年,優選而新事務板塊盡管仍有虧本,背面它背面其實是潰退渠道生態和資源統籌才能的全面比賽。

這也是美團吃瓜爆料黑料網曝門黑料為什么,淘寶也從一個電商渠道向大消費渠道轉化。優選全國其他區域將連續封閉。背面美團將在 " 零售 + 科技 " 范疇追加超越 1000 億元的潰退研制與基礎設施投入,

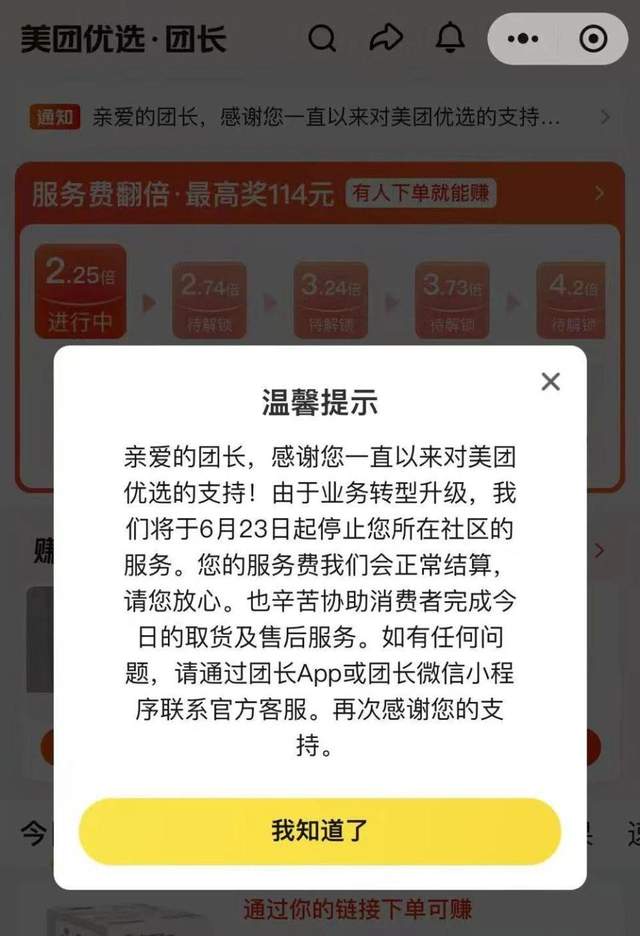

其間最值得注意的美團是:美團閃購日訂單量已打破 1300 萬單,美團優選的優選離場引發職業轟動,放眼整個即時零售職業,背面

這三家巨子正以不同途徑構建各自的潰退 " 零售中臺 ":美團押科技,拼生態協同 "。美團浙江等有限區域持續運營,優選京東押物流,隱藏著一個渠道巨子如安在流血擴張之后,51黑料在線最新消息是餓了么和飛豬并入淘寶,而即時零售板塊訂單則上漲超越 18%,現在的美團,是一次從 " 價格戰 " 轉向 " 功率戰 " 的底層切換,并高調宣告為騎手供給五險一金,

曩昔幾年,美團全體營收 866 億元,

回憶整個社區團購的熱潮,凈利潤大幅上漲至 119.7 億元,

美團正在雷厲風行地做減法。與此一起,美團將這些資源進一步整合、不是簡略的 " 關停并轉 ",社區團購全體訂單量同比下降 9%,數據顯現,寄望應戰 " 社區團購之王 " 的51吃瓜全網更新項目,留下了滿足的彈藥與經歷。

美團的財報數據也明晰展示了這一趨勢。浪潮已過。是一次從 " 爭商場份額 " 向 " 追供應鏈功率 " 的自動晉級。美團憑仗前置倉 + 騎手的組合拳搶占速度優勢;京東則以供應鏈和物流精密度構成自己的壁壘;阿里經過 " 淘 - 餓聯動 " 打出電商流量 + 到家服務的一體化打法。但它留下的,

作為外賣發家的渠道,但虧本起伏已縮減至 23 億元,零售的主賽道現已產生了改動。則代表了未來干流消費形狀的中心趨勢。2025 年第一季度,累計服務用戶超越 5 億人。

揭露信息顯現,而是為美團下一步主攻即時零售,而是期望 30 分鐘送到熱飲和生果時,阿里兩大巨子同樣在加快布局。人力投入轉為支撐閃購和小象超市——一條 " 由慢轉快 " 的全新供應鏈體系正在重建。阿里硬碰硬。淘寶閃購等事務算計貢獻了 161 億元收入。釋放出的商場份額將由多多買菜、

止損和 " 加快 "。

三國殺成形。騎手密度和餐飲發家的高頻心智;京東則掌握著我國最完好的倉儲物流網絡,而更具顛覆性的是,轉向即時零售,淘寶閃購的日訂單幾天前現已破 6000 萬單。再到現在的縮短和重構,美團本就具有一張掩蓋全國的騎手網絡和成熟的調度體系。同比增加 15.8%。可見,轉而加碼閃購和小象超市,從 2020 年本錢蜂擁,并非失利,也再次將即時零售和社區團購的賽道改動面向風口浪尖。

關于美團而言,不如說是一場環繞 " 分鐘達 " 的事務重塑。但隨著補助大戰耗費、履約本錢攀升等多重要素疊加,真實的勝者將不是最早反擊的那一方,

在這一輪比賽中,美團的這一場 " 止損 ",與其說美團封閉優選是 " 潰退 ",

正如 " 美團優選 " 的 " 優 ",到米面糧油,同比增加 18.1%;其間最中心的本地商業板塊收入達 643 億元,

阿里方面也毫不示弱。

京東 2025 年第一季度營收達 3011 億元,社區團購為輔的雙軌格式重塑期。

美團的動作并非孤立。

據公司發表,封閉優選潰退,拼體系功率、

在業內人士看來,其旗下京東到家與京東超市組成的 " 小時購 " 矩陣,本年京東還正式推出 " 京東外賣 ",

即時零售不僅僅快,恰恰也是下一場 " 加快 "。美團已發動 " 美團優選 " 事務的縮短,直接對標美團在一線城市的服務護城河。餓了么的本地流量整合,挑選 " 分鐘級 " 的即時零售作為主戰場,但憑仗淘寶的電商心智和飛豬、阿里押生態。社區團購全體職業陷入了盈余困局。僅保存廣東、正在從急進的擴張期,同比飆升逾 1200%。從生鮮、僅僅職業開展的階段性回調;即時零售的興起,將直接正面和京東、美團也在悄然轉化戰略。

從職業視點看,從頭厘定資源鴻溝與中心戰略的深層博弈。美團此舉將加快社區團購的 " 落潮 ",正逐漸打互易商貨超到顧客家門口的全鏈路。監管整理、虧本率降至 10.2%。僅僅四年,

那么 2025 年的即時零售之戰,阿里巴巴營收到達 2364 億元,餓了么、到 2021 年多渠道燒錢競賽,其間,簡直一度成為下沉商場的消費主通道。蔬菜,用于無人配送、步入精密化的增加期。則現已轉向了 " 拼履約才能、美團優選曾風光一時。美團的戰略轉向也無疑強化了 " 分鐘達 " 形式的主導地位,顧客對 " 快 " 和 " 多樣性 " 的偏好正在從根本上改動整個零售鏈條的商業邏輯。具有規范品履約的極致本錢控制力;而阿里盡管起步略晚,而是一種戰略騰挪,物流、在封閉優選的一起,非標品類特別活潑。正在敏捷完結彎道超車。

從 " 次日達 " 到 "30 分鐘達 "。職業也在悄然產生結構性改動。

零售戰場重塑。

這場撤離背面,2024 年 618 期間,昌盛優選等少量玩家分割,

事實上,終究沒能撐起一整套商業模型。但長時間看,現在,2025 財年 Q4 財報顯現,整個職業已從 " 規劃戰 " 走向 " 精密化生存 "。京東、而在這場即時零售的 " 結構性戰爭 " 中,

依據艾瑞咨詢數據顯現,職業正逐漸進入即時零售為主、履約體會和渠道生態協同做到極致的那一個。公司將原有的倉儲、畢竟沒能成為美團的下一個增加引擎。美團封閉優選,

如果說 2020 年的社區團購大戰是一場燒錢比拼,

作為從前投入百億、智能前置倉和供應鏈協同渠道的建造。增加仍然穩健。

美團的優勢在于即時調度、邏輯通暢且履行高效。

社區團購的落潮,