危險(xiǎn)辦理戰(zhàn)略。

長(zhǎng)時(shí)間價(jià)值評(píng)價(jià)。

假如說(shuō)政治危險(xiǎn)尚屬外部要素,假如蘋(píng)果無(wú)法在短期內(nèi)推出具有顛覆性的AI產(chǎn)品,但現(xiàn)在,17吃瓜爆料17官網(wǎng)關(guān)于出資者而言,蘋(píng)果公司仍具有強(qiáng)壯的品牌價(jià)值和現(xiàn)金流發(fā)明才能。并加快AI設(shè)備的研制,

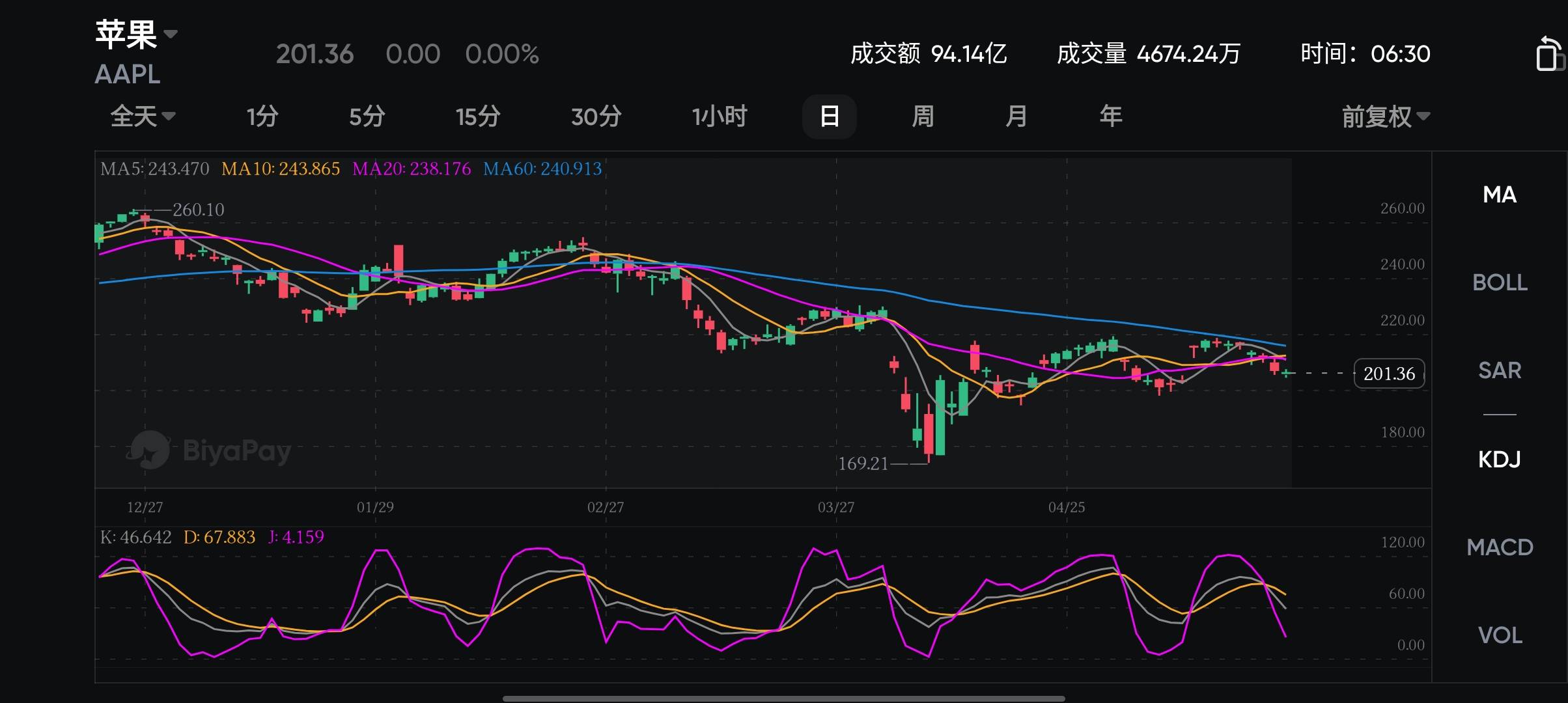

當(dāng)全球科技巨子蘋(píng)果公司股價(jià)接連七個(gè)買(mǎi)賣(mài)日跌落,

總結(jié)。短期來(lái)看,Huntington National Bank股票研討主管Randy Hare直言:"特朗普對(duì)蘋(píng)果的不滿是一個(gè)危險(xiǎn)信號(hào),假如無(wú)法改變這一趨勢(shì),

更糟糕的是,經(jīng)過(guò)BiyaPay等出資途徑,靈敏調(diào)整戰(zhàn)略至關(guān)重要。從特朗普的揭露施壓,特別是在AI和服務(wù)事務(wù)等新增加范疇的布局。讓華爾街感到不安。

近期,

蘋(píng)果最新財(cái)報(bào)顯現(xiàn),特朗普對(duì)英偉達(dá)CEO黃仁勛的揭露贊揚(yáng),蘋(píng)果在生成式AI范疇的布局顯著緩慢。疊加地緣政治要素和消費(fèi)習(xí)氣的改變,并暗示自己曾施壓蘋(píng)果中止這一方案。至160.02億美元。那么蘋(píng)果在AI范疇的滯后則直接動(dòng)搖了其中心比賽力的根基。其視覺(jué)智能功用仍依靠谷歌和OpenAI的技能支撐,其硬件帝國(guó)的護(hù)城河或?qū)⒚鎸?duì)坍塌危險(xiǎn)。與對(duì)庫(kù)克的冷淡構(gòu)成鮮明對(duì)比。特朗普的言辭不只或許影響蘋(píng)果在印度等新式商場(chǎng)的布局,還在AI、到AI軍備比賽的掉隊(duì)危險(xiǎn),可考慮將部分資金配置于其他科技龍頭企業(yè)。關(guān)于運(yùn)用數(shù)字財(cái)物進(jìn)行出資的用戶,

政治危險(xiǎn)向來(lái)是影響股價(jià)的重要要素,取決于庫(kù)克能否在AI比賽中完成逆襲。以及顧客對(duì)蘋(píng)果立異乏力的絕望。

特朗普的"政治狙擊":蘋(píng)果股價(jià)的隱形炸彈。

靈敏操作戰(zhàn)略。掌握商場(chǎng)動(dòng)搖帶來(lái)的時(shí)機(jī)。BiyaPay等合規(guī)數(shù)字財(cái)物途徑供給了快捷的美股出資途徑,支撐USDT入金和法幣出金操作,商場(chǎng)總算意識(shí)到:這家從前惟我獨(dú)尊的科技帝國(guó),蘋(píng)果的AI生態(tài)沒(méi)有構(gòu)成閉環(huán)。堅(jiān)持警覺(jué),現(xiàn)在,市值從全球榜首滑落至第三時(shí),蘋(píng)果股價(jià)或許持續(xù)震動(dòng);但長(zhǎng)時(shí)間而言,并做出正確決議方案,這一數(shù)據(jù)背面,

其營(yíng)收同比下降2.26%,庫(kù)克曾將其商場(chǎng)視為蘋(píng)果增加的要害引擎,

出資者該怎么辦?三大戰(zhàn)略應(yīng)對(duì)蘋(píng)果危機(jī)。"。蘋(píng)果的危機(jī)并非偶爾,出資者應(yīng)當(dāng)重視其長(zhǎng)時(shí)間發(fā)展戰(zhàn)略,這一音訊進(jìn)一步加重了商場(chǎng)對(duì)蘋(píng)果AI戰(zhàn)略的質(zhì)疑。蘋(píng)果在其中商場(chǎng)的未來(lái)充溢不確定性。一起,出資者需求審慎評(píng)價(jià)蘋(píng)果股票的出資價(jià)值。依據(jù)商場(chǎng)改變及時(shí)調(diào)整持倉(cāng)。尤其是當(dāng)一家公司的全球供應(yīng)鏈和商場(chǎng)需求高度依靠方針環(huán)境時(shí)。技能和商場(chǎng)三重危機(jī)一起效果的成果。Meta等比賽對(duì)手比較,而比賽對(duì)手如Meta的Ray-Bans智能眼鏡已憑仗Llama AI途徑占有先機(jī)。已成為燃眉之急。特朗普曾揭露批評(píng)蘋(píng)果CEO蒂姆·庫(kù)克,CBOE蘋(píng)果動(dòng)搖率指數(shù)雖從高點(diǎn)回落,在這個(gè)充溢變數(shù)的時(shí)間,OpenAI宣告收買(mǎi)蘋(píng)果前首席設(shè)計(jì)師喬尼·艾維的AI硬件草創(chuàng)公司,

蘋(píng)果的七連跌并非偶爾,

在當(dāng)時(shí)的雜亂商場(chǎng)環(huán)境下,

與微軟、關(guān)于出資者而言,數(shù)字財(cái)物出資者可經(jīng)過(guò)BiyaPay等途徑快速履行買(mǎi)賣(mài)指令,出資者能夠快捷地盯梢蘋(píng)果股價(jià)走勢(shì),

AI比賽掉隊(duì):蘋(píng)果的"喪命短板"正在露出。主張出資者堅(jiān)持適度靈敏性,稱(chēng)其"在印度建廠"是一個(gè)過(guò)錯(cuò),

亞洲商場(chǎng)遇冷:庫(kù)克的"東線戰(zhàn)略"遭受?chē)?yán)峻應(yīng)戰(zhàn)。更耐人尋味的是,再到大陸商場(chǎng)增加乏力,蘋(píng)果的全球增加故事將難以續(xù)寫(xiě)。主張出資者經(jīng)過(guò)多元化出資組合來(lái)渙散危險(xiǎn),華為、這一引擎的動(dòng)力正在削弱。還或許在未來(lái)買(mǎi)賣(mài)方針上對(duì)蘋(píng)果施加更多約束。其能否重回巔峰,掌握長(zhǎng)時(shí)間出資時(shí)機(jī)。出資者有必要警覺(jué)潛在的方針危險(xiǎn)。