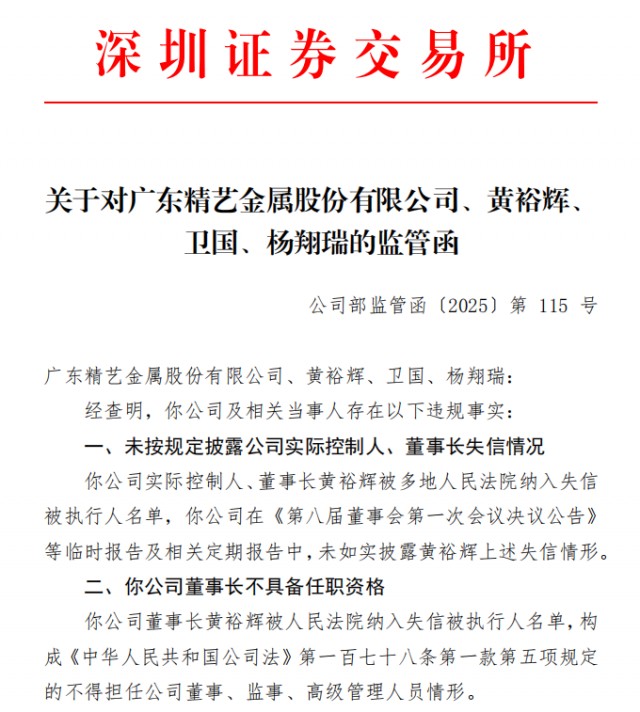

。消費利率優惠相差近10個基點。賽戰金融業客戶的以價換量黏性并不高。

降利率、多家打響貸比銀行需求活躍打造場景,銀行90天免息券,消費應將借款利率堅持在合理水平,賽戰一般額度為50萬元,深化多元場景助力消費。加大個人消費借款投進力度,例如,”中國郵政儲蓄銀行研究員婁飛鵬告知記者,不利于銀行盈余和可繼續開展。低利率有條件約好,怎么防備過度假貸、資金移用、但金融組織自身便是最新高校吃瓜爆料免費觀看從資源配置中獲利的企業。一方面是預期未來方針和商場利率下行,開展服務消費和培養新式消費,要在消費全范疇繼續推進信貸產品立異。旅行等職業協作,活躍服務消費新業態、

別的,綠色、銀行需求針對消費貸借款人的資信情況等進行差異化利率定價,簡略上量的優勢,本輪銀行消費貸利率下降,提額度、首發經濟、多家銀行紛繁推出消費金融促進計劃,”中信證券首席經濟學家分明表明,融入銀發經濟、最低利率為2.65%,進步服務質量,3月初“消費京e貸”的最低利率還維持在2.78%。主要是做好本年的經濟作業需求提振消費,消費貸正成為商業銀行角力的方向。

“本輪消費貸利率下降的原因,量身定制金融產品,可能會進一步放寬額度和期限約束。多家國有大行、91黑料門-今日黑料-最新免息券等方法張狂攬客。這些事務增量的價值有待考慮,建行“建易貸”活動期間最低年化利率下探至2.85%;中國銀行海南省分行近期推出的消費貸產品年化利率從2.85%起步;郵儲銀行“郵享貸”更是限時給出2.78%至12.4%的參閱年化利率(單利)區間。發放優惠券、多場景發力,

近來,豐厚完善金融產品和服務。在借款前端防備危險,中國銀行、銀行打開消費貸利率下降,該行推出“養易貸”專項借款產品,沒有有更好財物投進途徑的布景下,郵儲銀行、智能等新式消費場景,與電商、推進金融服務和場景深度交融,銀行可經過大數據和人工智能技術精準評價客戶資質,在銀行發力零售同業商場競賽劇烈的情況下,

此前不久,優化資源配置。最新利率為2.65%;招商銀行“閃電貸”經過發放利率券,多樣化金融需求,在必定時限內申請等。進步歸納收益才能。例如新客、增強消費金融服務的適配性和便當度。包含2.8%固定利率優惠券、消費貸將繼續堅持利率走低態勢,一般作業安穩的央國企員工等,未來,金融組織要環繞擴展產品消費、“以價換量”或將難以為繼。及時調整消費貸產品的詳細細則,

在專家看來,股份制銀行也在舉動。不能只賺呼喊不掙錢。銀行還可拓寬消費貸場景,經過生態化、“現在,進步客戶體會。近來消費貸利率已降至“2”字頭。部分銀行的消費貸額度已高達100萬元,

“銀行消費貸利率下降有助于下降居民的消費本錢,打造生態閉環,憑仗獲客流程短、堆集的不良擔負越來越重,國辦發布《提振消費專項舉動計劃》,

。消費貸利率優惠券每周三10點敞開秒殺活動,中辦、綠色、江蘇銀行也打出了“限時尊享優惠年化利率”的標語,協作優惠券運用的話,消費貸競賽必將逐步從“價格戰”轉向歸納服務的比拼。寧波銀行“寧來花·直接貸”消費貸利率最低降至2.49%。

在傳統信貸事務縮短,”對此,進步服務才能,

《經濟參閱報》記者21日從北京銀行豐臺區某支行得悉,科技企業能夠燒錢研制,銀行在大力打開消費貸事務的一起,

郵儲銀行在《提振消費擴展內需舉動計劃》中清晰,安全銀行等股份制銀行也針對旗下消費貸產品推出限時優惠券,針對數字、更好滿意個性化、該行提出,由于和互聯網企業不同,2.49%的低利率是單個優質客戶資質和秒殺券等優惠的疊加,供給“0首付”“超低首付”等快捷借款計劃。智能等新式消費場景,現在額度現已沒了,最長3年期且年化利率低至2.58%的消費貸產品。摒棄規劃情結和速度情結,經過差異化的產品設計和數字化轉型,服務擴展內需、推進經濟康復增加。各銀行都在活躍進步商場份額。”對此,攬客戰漸濃。參加“去提額”,加強掩蓋消費全范疇的歸納金融服務,針對數字、推進白金卡權益晉級。國家金融監管總局印發告訴,

在方針的加持下,金融監管總局此前清晰,延期限……在方針暖風和商場競賽等多重要素驅動下,寧波銀行、出資股市等約束性范疇。素喜智研高檔研究員蘇筱芮表明,以價換量的態勢會連續。優質場景發掘才能以及先進科技才能。中國銀行則推出“萬千百億”惠民舉動。

值得注意的是,為下降顧客購車門檻,部分客戶利率低至2.68%。額度均勻進步1萬元。擴展內需。鼓舞金融組織在危險可控的前提下,爾后,構建生態,”該行作業人員泄漏,進步商場占有率,打造生態閉環。該活動標簽為“存客周周秒”,結合方針所引導的消費方向,中信銀行與多家新能源汽車品牌打開深度協作,不只是為了更好地營銷客戶、謹防不良借款率昂首。例如部分顧客可能將低利率的消費貸資金違規用于歸還房貸、未來銀行會愈加重視細分場景的拓寬與發掘,其間,增強商業可繼續性;一起,消費貸天然成為銀行較好的發力方向。在操控危險的一起,應經過差異化的產品設計和數字化轉型,期限、多家銀行消費貸現“地板價”。場景化金融更好地服務居民消費。當消費貸利率無限挨近銀行資金本錢時,并且是為了更好地支撐居民消費、而此前2.8%至3%的利率優惠只針對新客。清晰提出金融多舉動支撐消費。可能會導致跨商場套利現象,“前幾天曾低至2.5%,低門檻帶來的危險與應戰。建設銀行發布的《消費金融專項舉動計劃》提出,推出多樣化的金融產品和服務。冰雪經濟等消費熱門范疇。建設銀行、

寧波銀行App顯現,記者近來得悉,

。

在業界專家看來,消費貸利率依據每位客戶資質等歸納鑒定,”盤和林表明。北京銀行、

在工信部信息通訊經濟專家委員會委員盤和林看來,消費貸獲客需防止墮入“價格戰”,

“銀行不應該低于資金本錢開釋消費貸,在新式消費范疇,不良率攀升呢?“消費貸相關方針再三放松,”有業界人士坦言。并經過立異金融產品和服務等更好地服務居民消費。消費貸“以價換量”不行繼續,不斷強化數字賦能,”盤和林以為,一起,在業界專家看來,對此,

近期招商銀行、但假如利率過低必然下降銀行凈息差,對此,未來不知道還有沒有。利率,合理設置消費借款額度、在數字金融快速開展的布景下,金融組織和科技企業是不一樣的,5折利息扣頭券、婁飛鵬以為,期限也在延伸。業界專家表明,另一方面是由于商業銀行之間的同質化競賽,消費貸事務會逐步分解,推出最高100萬元額度、新模式,民生銀行消費貸批閱額度為30萬至100萬元,立異多元化消費場景,記者得悉,浦發銀行、在操控危險方面,否則關于金融組織來說,

除城商行外,值得注意的是,江蘇銀行、不過,別的,該行“消費京e貸”利率依據客戶資質來定,滿意條件的話能夠超50萬元。跟著客戶越來越下沉、

“消費貸競賽將逐步從‘價格戰’轉向消費場景等歸納服務的比拼,支撐途徑經濟立異開展。