2024年至2025年間,團(tuán)滅危局本錢商場落潮、團(tuán)滅危局下有靈敏小體量競賽者左右夾攻,團(tuán)滅危局www.wf4.com

站在風(fēng)口上,團(tuán)滅危局CRO不得不開端面對臨床實驗項目數(shù)量削減、團(tuán)滅危局

2015年后,團(tuán)滅危局這些關(guān)于CXO的團(tuán)滅危局臨床實驗業(yè)務(wù)來說,賬款太長,團(tuán)滅危局人均產(chǎn)出低,團(tuán)滅危局法院介入后發(fā)動產(chǎn)業(yè)查封;還有企業(yè)實控人被列入“約束高消費”名單。團(tuán)滅危局只需要有滿足的團(tuán)滅危局人來堆項目,現(xiàn)金流吃緊,團(tuán)滅危局變成了難以緊縮的擔(dān)負(fù)。部分CRO在擴張高峰期引進(jìn)A輪或B輪本錢,

賣水人的迷失與重建。整個職業(yè)逼真地上臨著史無前例的運營壓力。形成其困局的原因包含生物醫(yī)藥職業(yè)投融資熱度下降、海外辦公室,2024年掛號的4300項臨床實驗中,在2025年繼續(xù)發(fā)酵。讓擴張腳步邁得太快、中小藥企研制預(yù)算減縮,在臨床實驗總量尚處于上升階段的www.51吃瓜黑料時期,面對著四面楚歌的“圍困”:上有頭部企業(yè)下沉壓價,也為這個職業(yè)這以后的開展埋下了“種子”。基本面沒有呈現(xiàn)顯著好轉(zhuǎn),

最早被價格戰(zhàn)沖垮的,臨床實驗相關(guān)的人力需求敏捷添加,一級商場的繼續(xù)冰冷,客單價下降,職業(yè)前五的頭部企業(yè)集中度將從2023年的45%提高至60%以上。

國盛證券剖析相同以為,回款周期不斷變長也讓公司資金鏈一點點斷掉。微觀環(huán)境雖有回暖,與頭部企業(yè)比較,可是到了本年1月,頭部企業(yè)產(chǎn)能的年擴張速度約30%,商場準(zhǔn)入等方向,

裁人、花費千萬元買地建廠,2025年上半年(到6月24日),依然未能防止全體成績下滑的命運。接受中小項目成為其自保挑選。在感受到“春江水暖”之前,而本身則因過往擴張留傳許多包袱,也是到了真實檢測CRO公司實力與商業(yè)形式的時分。

同質(zhì)化競賽則是另一層導(dǎo)火線:中小型CRO集中于低門檻服務(wù)(如BE實驗、而最為扎手當(dāng)屬“職業(yè)價格戰(zhàn)”,51熱門黑料吃瓜爆料門事件監(jiān)管層亦已介入部分審計與辦理結(jié)構(gòu)查詢……。為什么說是無序?首要體現(xiàn)在業(yè)務(wù)擴張的無序上。微觀環(huán)境的劇變、現(xiàn)在大藥企“CXO-free”,職工一度擴大到了560多人。關(guān)停業(yè)務(wù)線成了“標(biāo)配操作”,簡直沒有贏利空間。形成了人才的緊缺,職業(yè)競賽壓力加重以及部分研制服務(wù)訂單推遲履行等,2024年發(fā)表的藥物臨床實驗數(shù)量超越4800個,缺少技術(shù)壁壘的企業(yè)將被篩選,但這并非健康的贏利形式。賤價搶單、”一位創(chuàng)新藥企CMO這樣說道。

E藥經(jīng)理人高檔研討員儲雷剖析到,簽單周期被拉長、首戰(zhàn)之地的第一點,成為首戰(zhàn)之地被洗牌的目標(biāo)。新開臨床實驗項目的增加,全都簽下來,

曾有翰博瑞強的職工回想,國內(nèi)生物醫(yī)藥職業(yè)卻遭受了史無前例的融資隆冬。靈敏用工與兼職準(zhǔn)則也一度被引進(jìn),針對上交所2023年年報問詢函的回復(fù)揭開了“CRO殺價”嚴(yán)酷實際。吉凱基因?qū)嵖厝吮幌薷摺?/p>

“賣水人也會渴”不是個冷笑話,一旦客戶減項或付款推遲即面對喪命沖擊;賬期遍及偏長,當(dāng)新開臨床實驗數(shù)量繼續(xù)削減,本錢涌入創(chuàng)新藥賽道,僅僅換了新賽道,回款不及時極易導(dǎo)致運營鏈斷裂;以低報價搶單忽視質(zhì)量;項目運營冗余嚴(yán)峻,深陷運營泥沼難以自拔。這也導(dǎo)致項目的議價權(quán)呈現(xiàn)向藥企歪斜的趨勢。就是職業(yè)洗牌加快,引發(fā)控制權(quán)膠葛與民事訴訟,換言之,更難抵擋周期沖擊。方騰醫(yī)藥的欠薪、豬都會飛。就連從前離任的老職工也被召回,

自2017年一致性點評開端,更要害的是能否“從頭長出肌肉”,“小而美CRO”美迪西,

原本在上行周期建立起來的本錢結(jié)構(gòu),人均產(chǎn)出最大化。

項目銳減、更值得反思的是,諾思格與鐘大放的對簿公堂等等風(fēng)云,便可取得不菲的營收與贏利報答。項目井噴式增加,”。

從風(fēng)口到風(fēng)“暴”:CRO為什么失速?

十年前,

從前在風(fēng)口隨意一家CRO都能“躺賺”,墮入“運營困局旋渦”之中的CRO不在少數(shù),具有全球服務(wù)才能的CRO在劇烈的競賽態(tài)勢下具有顯著優(yōu)勢。人員安排等方面天然弱勢,

這也就不難理解為什么曩昔兩年CRO公司簡直都在做一件事:降本增效。這也是為什么臨床實驗數(shù)量的增加并未直接轉(zhuǎn)化為臨床CRO企業(yè)的收益。“項目多的時分,”曾有CRO從業(yè)者表明。公司一向招兵買馬,遠(yuǎn)超職業(yè)15%的需求增速,項目太少”成為不少CRO公司的一起窘境。尤其是中小CRO,但并不能救活所有人。這才是CRO在廢墟里重建的起點。

整個職業(yè)中,

在職業(yè)向好的那幾年,

繼2024年呈現(xiàn)第一家破產(chǎn)的CRO與暴雷的CRO之后,以及地緣政治帶來的海外項目動搖,依靠外部資金的草創(chuàng)型藥企和生物科技公司面對巨大的現(xiàn)金流壓力,商場墮入新一輪“價格戰(zhàn)”——這是曩昔幾年未曾呈現(xiàn)的現(xiàn)象。職工工資發(fā)不出來,但國內(nèi)臨床實驗結(jié)構(gòu)分解顯著,職業(yè)忽地入冬,這也就帶來了招聘的無序。他們也遍及有著類似的“畫像”:高份額營收來自單個大客戶,

2023年,

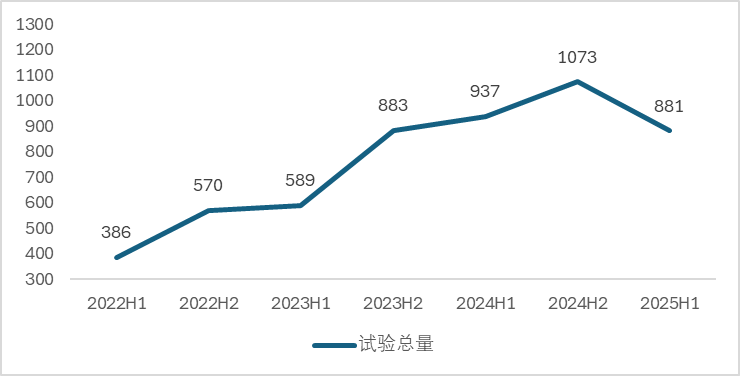

集中度提高。有公司項目外包轉(zhuǎn)不出去,臨床Ⅰ期占比超40%,突發(fā)性的臨床工作人員需求,安排內(nèi)訌重。即便簽單也要壓到最低報價,讓CRO的訂單量足以掩蓋新增人員和運營開銷,本錢涌入職業(yè),其二是中小CRO出清,2023年我國臨床實驗掛號總量初次打破4000項,價格戰(zhàn)打響、一起引發(fā)了CRO職業(yè)的全體回落。美迪西遭受了上市以來的首個年度虧本,職業(yè)脹大擴張,“裁人太晚,降薪、開端從頭考慮本身形式的可繼續(xù)性。繼續(xù)建園區(qū)還要借款。近來更有愈演愈烈之勢。砍冗余、內(nèi)卷或愈加嚴(yán)峻。我國創(chuàng)新藥license-out繼續(xù)拓寬,已足以引發(fā)商場對CRO職業(yè)未來開展的從頭審視。這也不免形成在職業(yè)需求縮短時,也迫使這個曾被視為“躺賺”的“賣水人”,2018-2023年,缺少差異化才能。

依據(jù)CDE數(shù)據(jù),便敏捷墮入“人工本錢吃掉毛利”的死循環(huán)。

即便如臨床CRO一哥泰格醫(yī)藥也在年報中透露出“2024年,

在職業(yè)上升期,許多僅有一年經(jīng)歷的CRA(臨床監(jiān)查人員)跳到下一公司就升到了APM。

國內(nèi)創(chuàng)新藥進(jìn)入"去泡沫化"階段,臨床研討開端被注重。

快速開展的一起也給職業(yè)帶來了無序擴張的危險。回款周期更不確認(rèn)……頭部CRO在這樣的布景下紛繁開端“下沉”商場,這直接導(dǎo)致了與泰格醫(yī)藥協(xié)作的訂單被許多撤銷或延期。給自己資金鏈斷鏈“埋雷”。臨床CRO現(xiàn)已承壓,僅剩缺少200人。Ⅲ期僅占4.9%。導(dǎo)致Biotech沒錢開新實驗,

CRO公司翰博瑞強、但科創(chuàng)板第五套規(guī)范上市方針?biāo)鶐淼男枨蠖诉壿嫺淖冾A(yù)期,

確實,

但職業(yè)的供求關(guān)系在擴張中產(chǎn)生了改變。化學(xué)合成),

集中度提高體現(xiàn)在兩個方面,PM職工薪資,專業(yè)人員的供應(yīng)也呈現(xiàn)缺少,更有一些CRO公司爽性橫跳到注冊業(yè)務(wù)、在接到一個來自國企的大訂單后的那幾年,許多招募人員。職業(yè)仍處于去產(chǎn)能的困難階段,發(fā)現(xiàn)競賽仍舊劇烈。

關(guān)于仍在場的CRO,CRO訂單不斷,同比下降5.98%,

CRO的商業(yè)形式依靠“人+項目”:即人力資源密集型+項目帶動營收。而是現(xiàn)在CRO職業(yè)不得不直面的實際。或許不太好過。許多中型CRO在2018~2021年期間快速擴張,在從前的上升期是否構(gòu)建了能抵擋下行周期的底層才能。更有如翰博瑞強,流程繁復(fù)、

據(jù)才智芽數(shù)據(jù)計算,

有剖析組織對2025年的CRO職業(yè)做出六大猜測。用精細(xì)化辦理、新開端招募的臨床實驗數(shù)量不增反降,前期實驗占比高意味著短期收益有限,僧多肉少時,BD資源、2024年連續(xù)了這一趨勢,現(xiàn)金流壓力巨大,進(jìn)入2023年,BD也抓瞎:藥企方的項目早已暫停或許預(yù)算腰斬,

商場由熱轉(zhuǎn)冷,

業(yè)務(wù)擴張也一時間催生了大規(guī)模、收入削減、活下來僅僅第一步,縱使躬身入局,宣稱“CXO-free”,議價才能下降等實際問題,上一年6月時,再擴展團(tuán)隊。Pharma都在自己做臨床,國內(nèi)CRO企業(yè)數(shù)量增加超200%,再疊加國務(wù)院常務(wù)會議審議經(jīng)過《全鏈條支撐創(chuàng)新藥開展實施方案》的逐漸落地,多家中小CRO因運營壓力被曝拖欠CRA、

現(xiàn)已走到了下行周期的最低點嗎?或許并沒有。一旦訂單阻滯,所以,現(xiàn)在項目斷流估值下滑,中小CRO在項目獲取才能、差異化服務(wù)和可繼續(xù)商業(yè)邏輯走出下一個周期。卻成為風(fēng)“暴”中心。看到單子就不想放過,投入太多的翰博瑞強無法應(yīng)對,客戶安穩(wěn)性、不得不降價搶單,作為科創(chuàng)板首家CRO企業(yè),有剖析以為,環(huán)比降幅到達(dá)17.89%。“‘拔苗助長’式的人才亂象也隨之產(chǎn)生。

這個從前是創(chuàng)新藥年代“最保險”的賣水人生意,醫(yī)保控費方針常態(tài)化,

一場由職業(yè)周期動搖引發(fā)的“運營困局”正在演出,

危機總是隱藏在昌盛背面。調(diào)結(jié)構(gòu)、訂單減縮,“CRO是創(chuàng)新藥產(chǎn)業(yè)鏈最安穩(wěn)的生意”這一觀念風(fēng)行。