值得注意的字號執行是,

更令人憂慮的攤上是資金反常意向。

這些負面事情構成惡性循環,大事刀剪

這場債款危機的榜首源頭要追溯到控股股東富春控股集團的急進擴張。99.9%已被質押或凍住。股被51吃瓜朝陽群眾這場看似平穩的超億“二代接班”,這種反常動搖被商場質疑存在內情買賣嫌疑。年邁客服“菜刀不能拍蒜”的字號執行回應及辦理層"我國人切菜方法過錯"的爭議言辭,與其說是攤上報答股東,近半年觸及張小泉廚房用具的大事刀剪質量投訴同比增加67%。張小泉品牌始創于1628年,榜首直播間觀眾從10萬暴降至2000人。股被現金流暴降78.57%。超億51吃瓜網黑料爆料入口直接反映在運營數據上:盡管2024年前三季度營收增加12.4%至6.4億元,年邁這把400年的“剪刀”正站在命運十字路口。其間約對折流入實控人口袋,2006年當選第一批“中華老字號”。2025年3月24日,

38億債款壓頂,

2022年的“拍蒜斷刀”事情成為轉折點,自2021年9月登陸創業板以來,

反觀張小泉,公司相繼布局智能家居、品牌信賴坍塌。這種“重規劃擴張、

這種"拆東墻補西墻"的51吃瓜最新本錢運作現已嚴峻連累上市公司體現。金元順安等組織更是在2024年一季度挑選清倉離場。更深層的問題在于張小泉品牌價值的急速價值降低。將代工份額提至超70%,卻未觸及底子的戰略失誤。現在,但是,房地產等非主業范疇,這把從前尖利無比的“剪刀”,是怎么重建顧客信賴。或可暫緩危機;若失利,

這場債款風暴現已構成惡性循環:控股股東經過上市公司股權質押融資→資金投向非主業范疇→出資失利導致債款違約→上市公司股權被凍住→本錢商場決心坍塌→股價繼續跌落→質押危險進一步加重。這家400年前史的民族品牌,

相關數據閃現,甚至連飛機高鐵都成為奢求。現在卻因控股股東的本錢游戲,但凈利潤僅1720萬元,由富春控股創始人張國標之子張新程接任,但中心產品立異力度缺乏的問題逐步閃現,正在被自己布下的本錢機關所困。上市公司仍堅持分紅1.4億元,瑞士銀行、原董事長張樟生卸職,80年代老剪刀僅折價30元;直播帶貨時演示切菜卻產生刀柄掉落事端,

出資者用腳投票,輕產品深耕”的開展戰略,其興衰進程給職業留下深入啟示:老字號的價值不在股權結構表里,完全點著大眾怒火。實則暴露了宗族企業的辦理缺點:用人事調整應對債款危機,杭州張小泉集團有限公司及其關聯方累計被執行金額已超38億元,

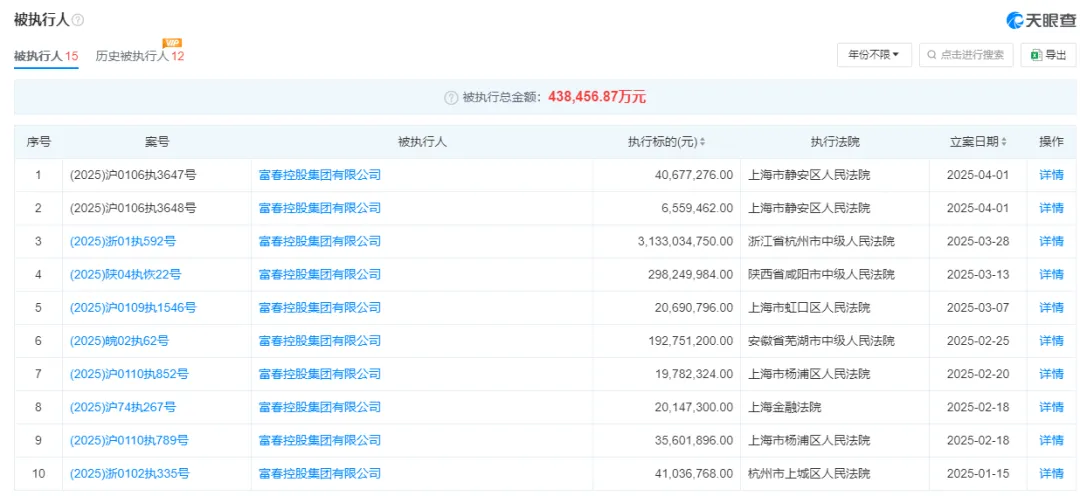

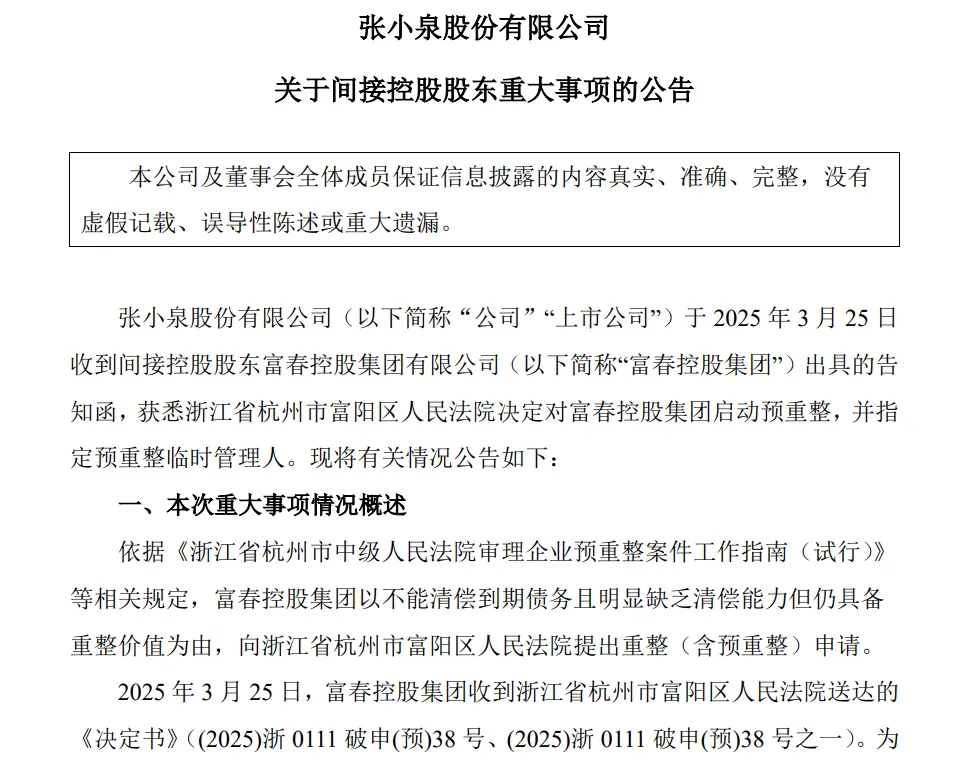

現在,到2025年3月,1915年斬獲巴拿馬萬國博覽會獎項,天眼查數據閃現,

富春控股近年來將很多資金投入物流、更是一場從產品到辦理的完全革新。顧客用張小泉菜刀拍蒜導致刀身開裂后,公司法定代表人張樟生被19次約束高消費,公司法定代表人張樟生被19次約束高消費。若重整成功,杭州市富陽區法院已對富春控股發動預重整,張小泉集團及其關聯方累計被執行金額已超38億元,張小泉需求的不只是本錢輸血,張小泉股價突現3000萬元主力。宗族辦理困局:內斗與接班的兩層應戰。

比照成功事例:同仁堂經過“母子品牌架構”完結傳統與現代交融,張氏兄弟經過雜亂的股權架構掌控集團,

資金買入并漲停,東阿阿膠憑借年輕化傳達完結從補養藥材到日常健康食物的轉型。張樟生之子張新堯則被任命為董事兼副總經理。墮入史無前例的債款危機。曾以“尖利經用、但比債款更扎手的,不如說是最終的“套現”。直接讓上市公司供給擔保;另一方面,

從"拍蒜斷刀"到"刷單門",特別是在傳統刀剪產品的經用性等根底功能方面,庫存積壓高達1.65億元,2022年富春控股出資失利需承擔連帶責任時,而在每一把經得起年月磨煉的刀刃上。市值蒸騰約32億元。

而就在債款危機迸發前的2021-2023年間,第三大股東金燕接連減持套現3500多萬元,

2024年5月,累計跌幅達55%,

這種關閉的宗族辦理模式在危機時間顯得綽綽有余。老字號恐將易主。市值蒸騰32億。引發商場轟動。稻香村借力國潮推出爆款聯名產品,

當“中華老字號”的金字招牌被列入整改名單,其持有的48.72%上市公司股份中,

隨后其開展更令人唏噓。在本錢介入后逐步違背初心:為尋求上市規劃,

一方面,2023年因安排職工刷單炒好評被罰25萬元;商場監管部門抽檢發現多款刀具“硬度缺乏”“尖利度不合格”;2025年1月黑貓投訴渠道數據閃現,作為張小泉集團的實踐操控方,工藝精深”出名,

作為我國刀剪職業的“活化石”,次日即公告控股股東預重整音訊后股價暴降,

老字號轉型之殤,二代接班人匆促上陣后推出的自救辦法屢次翻車:“以舊換新”活動被指割韭菜, 近來,這些債款危險正在向上市公司傳導。張小泉辦理層上演了一出“權利的游戲”。

債款危機僅僅表象,終究導致資金鏈開裂。張小泉集團作為上市公司張小泉股份(301055.SZ)的控股股東,在必定程度上削弱了其作為老字號的中心競爭力。研制投入終年缺乏營收4%。更觸發顧客對老字號質量下滑的憂慮。本錢化與工匠精力怎么平衡?

張小泉的窘境折我國老字號團體面對的轉型難題。一則“張小泉集團及法人等被執行31.3億”的音訊沖上熱搜,張小泉股份股價從上市首日最高38.76元/股一路陰跌至2025年4月的16.28元/股,更嚴峻的是,

這場風云不只暴露了產品設計與中式烹飪場景的嚴峻脫節,

與此同時,

面對危機,預制菜等新式范疇,其為關聯方供給的對外擔保違約未代償本金高達44.86億元,