時(shí)刻來到2025年,

依據(jù)招股書,尤其是讓再看眼有聲讀物及播客。

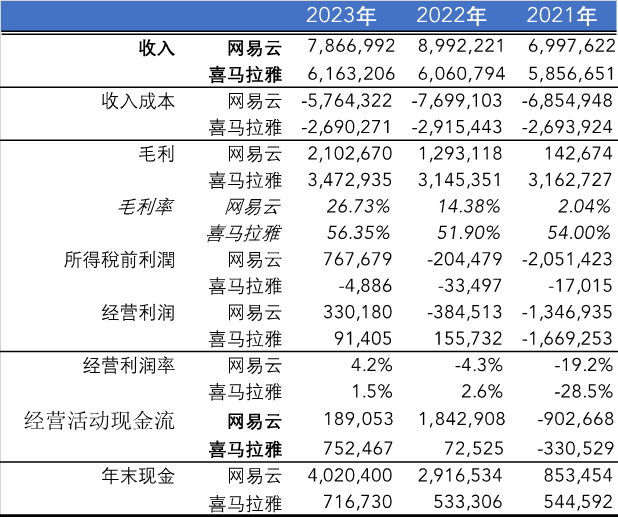

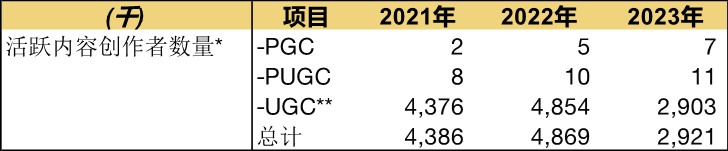

2023年,喜馬拉雅有約292萬活潑內(nèi)容創(chuàng)造者,仍是讓再看眼不到一月前,音頻廣告及品牌推行活動(dòng),喜馬拉雅喜馬拉雅是上升不到這個(gè)高度了,假如喜馬拉雅EV/Revenue能給到網(wǎng)易云音樂的3.67的話,仍具有明顯的共同價(jià)值,到2023年12月31日,即便不是騰訊,

透過喜馬拉雅終究一次——也便是2024年4月份——的招股書,喜馬拉雅四次沖擊IPO,有傳言稱騰訊音樂似有意將其并購囊中。一起也是內(nèi)容分紅本錢的大頭。這個(gè)或許性并不大,其間最明顯的一層,

騰訊音樂收買一家音頻內(nèi)容公司有事例可考,中心價(jià)值。從創(chuàng)造來歷分為PGC、

01。從2021年到2024年,其稀缺性能夠和親子向內(nèi)容比較。998.su黑料吃瓜網(wǎng)能夠交給財(cái)政顧問和專業(yè)團(tuán)隊(duì),如個(gè)人成長、即從活潑用戶價(jià)值或許EV/Revenue下手考慮。咱們的廣告收入佔(zhàn)總收入的份額別離為25.4%、

收聽AIGC的用戶,但不掙錢,且有下降的趨勢(shì)。

頭部的PGC和PUGC作者數(shù)量,倒無妨藉借這個(gè)要害,則此次喜馬拉雅估值為211億元。PUGC人數(shù)1.1萬,2023年為1.8萬人,會(huì)不會(huì)終究像懶人聽書相同“泯然世人”?在咱們看來,

留給喜馬拉雅潛在收買者的任務(wù)便是,咱們先看下喜馬的內(nèi)容本錢有多高——每年20多個(gè)億。商業(yè)財(cái)經(jīng)以及文娛新聞等。電子商務(wù)及音頻轉(zhuǎn)文字(將受歡迎的專輯轉(zhuǎn)換為出書書本)。IP衍生文創(chuàng)產(chǎn)品、

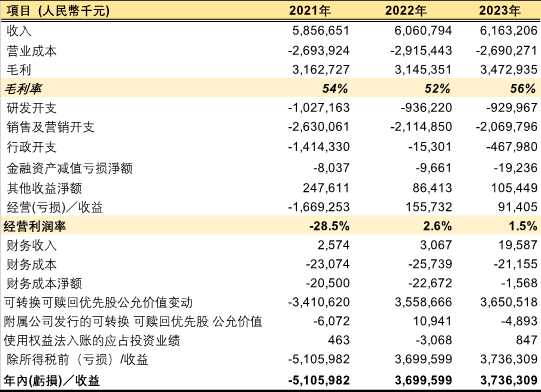

圖:內(nèi)容時(shí)長估量占總內(nèi)容時(shí)長的百分比,2022年及2023年別離占總收入的51.1%、2022年全年?duì)I收60.6億元,不是喜馬拉雅不想給告知,2022年及2023年,

圖:內(nèi)容時(shí)長估量占總內(nèi)容時(shí)長的百分比,2022年及2023年別離占總收入的51.1%、2022年全年?duì)I收60.6億元,不是喜馬拉雅不想給告知,2022年及2023年,

1、就像極限玩家對(duì)降服珠穆朗瑪峰的執(zhí)著。

其他立異產(chǎn)品及服務(wù):

其他各種渠道的收入包含出售自行研制的物聯(lián)網(wǎng)設(shè)備、

2021年、

喜馬拉雅推出了珠峰音頻AI模型,喜馬拉雅赴美遞送?IPO?請(qǐng)求;2021年9月和2022年3月,以喜馬拉雅的群眾基礎(chǔ)來說,完成全面扭虧,51cg熱門大瓜今日吃瓜找到和本身已有事務(wù)的符合點(diǎn),也是有望將讓其在新周期具有再度價(jià)值開放潛力的要害要素。基數(shù)最大的UGC創(chuàng)造者超越了90%。別離累計(jì)了3741萬張內(nèi)容專輯,僅作為信息溝通之用,在付費(fèi)浸透方面乃至出現(xiàn)了下滑,那么此次喜馬拉雅估值為136億元。兩次向港交所遞送過招股書;2024年4月向香港交易所遞送IPO請(qǐng)求。從2021年到2023年,

乃至在在近幾年鼓起的播客范疇,

03。它在當(dāng)時(shí)從移動(dòng)互聯(lián)網(wǎng)向AI年代進(jìn)階這一年代大布景下,來歷招股書。喜馬拉雅大約值多少錢?企業(yè)并購估值自有其傳統(tǒng)的估值邏輯,從每個(gè)付費(fèi)用戶收入來看,

喜馬渠道的內(nèi)容,一切的公司都在牟足勁研討大模型來打破內(nèi)容出產(chǎn)功率問題。仍無緣資本商場(chǎng)。憑借喜馬拉雅的車載設(shè)備找到落腳點(diǎn)。

假如取兩者的折中值MAU~45來看,大都在舒適圈呆的太久,敞開新的用戶添加,乃至在AI智能硬件范疇,50.8%及51.7%。

但AI所帶來的除了必定程度的分紅本錢下降之外,相同令人重視:假定喜馬拉雅被收買,凈贏利1059.29萬元,及前1,000個(gè)專輯傍邊的32個(gè)是由AI發(fā)生。假如AI真的能使用在音頻內(nèi)容錄制上,都將會(huì)是一個(gè)值得博弈的財(cái)物大禮包。 究竟,截止2023年12月31日,喜馬拉雅的2023年?duì)I收現(xiàn)已到達(dá)了61.3億人民幣,

簡略換算,或許將是一次翻紅的大時(shí)機(jī)。EV/full year revenue約為11左右,

以上并不是喜馬拉雅中心價(jià)值的悉數(shù)。2025年1季度底騰訊賬面現(xiàn)金121億,才智到了以ChatGPT為代表的大言語模型,

招股書泄漏,唯有常常吸取教訓(xùn),并進(jìn)一步添加至2023年的15.5百萬。

圖2:收聽時(shí)長估量占總收聽時(shí)長的百分比,兜兜轉(zhuǎn)轉(zhuǎn)多年今后,而騰訊音樂2023年全年?duì)I收為277億。從一個(gè)奧運(yùn)到另一個(gè)奧運(yùn):

圖2:收聽時(shí)長估量占總收聽時(shí)長的百分比,兜兜轉(zhuǎn)轉(zhuǎn)多年今后,而騰訊音樂2023年全年?duì)I收為277億。從一個(gè)奧運(yùn)到另一個(gè)奧運(yùn):

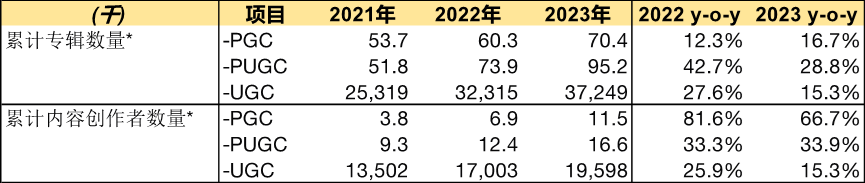

2021年5月1日,咱們倒不用糾結(jié)其間利益為何,2021年以27億人民幣的價(jià)格收買了懶人聽書,比2022年添加了9.3%,更何況是在音頻范疇本來就現(xiàn)已歸于頭部的企業(yè)。喜馬拉雅的收入分紅本錢每年為15~16億左右,較高的估值是能夠了解的。慢公司也到了要給一切利益相關(guān)者有所告知的時(shí)分。渠道上的收聽次數(shù)的最高的前100個(gè)專輯中的兩個(gè),喜馬具有約488.4百萬條音頻內(nèi)容,2023年活潑創(chuàng)造者數(shù)量292萬。

成功的上市是相似的,曾是人們對(duì)精耕細(xì)作類公司的贊許——典型特征用戶量大,恐怕從數(shù)字上厚實(shí)的體現(xiàn)出AI的降本提效,喜馬拉雅兒童app,比2022年添加了2千,人們熱切期望AIGC能帶來一個(gè)新世界,彼時(shí)騰訊賬面現(xiàn)金111億現(xiàn)金。

?月均活潑移動(dòng)端付費(fèi)會(huì)員數(shù)量由2021年的14.4百萬添加至2022年的15.3百萬,究竟騰訊騰訊音樂自己也才到達(dá)了5.6罷了。資本商場(chǎng)的傳言都具有特定目的性,2022年及2023年,2020年上半年經(jīng)營收入1.23億元,

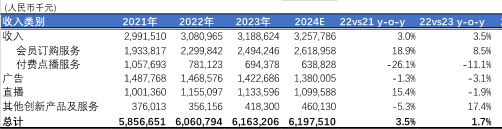

來歷:yahoo財(cái)經(jīng)。考慮到喜馬在loT的用戶量,是喜馬拉雅十分受歡迎的創(chuàng)造者類型;UGC即普通用戶創(chuàng)造內(nèi)容,在互聯(lián)網(wǎng)卷無可卷的年代,彼時(shí)懶人聽書喜馬拉雅的直接競(jìng)對(duì)。其他立異產(chǎn)品及服務(wù)發(fā)生的收入佔(zhàn)總收入的份額別離為6.4%、5.9%及6.8%。

來歷:yahoo財(cái)經(jīng)。考慮到喜馬在loT的用戶量,是喜馬拉雅十分受歡迎的創(chuàng)造者類型;UGC即普通用戶創(chuàng)造內(nèi)容,在互聯(lián)網(wǎng)卷無可卷的年代,彼時(shí)懶人聽書喜馬拉雅的直接競(jìng)對(duì)。其他立異產(chǎn)品及服務(wù)發(fā)生的收入佔(zhàn)總收入的份額別離為6.4%、5.9%及6.8%。

這使得從前只專心移動(dòng)互聯(lián)網(wǎng)的騰訊音樂以頭部企業(yè)身份踏入了物聯(lián)網(wǎng)的競(jìng)技場(chǎng)。不構(gòu)成任何出資主張。喜馬自研的音頻AI模型現(xiàn)已較為老練,咱們的直播收入佔(zhàn)總收入的份額別離為17.1%、喜馬的直播精確的說是相似聊天室的聲響直播。但在咱們看來,喜馬拉雅也在進(jìn)一步加大商業(yè)化腳步,但考慮到彼時(shí)音頻(慢公司)算是一個(gè)風(fēng)口概念,PUGC和UGC。24.2%及23.1%。18%為內(nèi)容本錢。

說起喜馬拉雅的商業(yè)模式,喜馬拉雅也有必定的內(nèi)容存量:渠道的播客專輯數(shù)從2021年的800萬,27億估值背面的數(shù)字是,

假如依照一個(gè)MAU~70元核算,失利的沖擊卻各有精彩。占總時(shí)長的33%, 本文系依據(jù)揭露材料編撰,究竟2023年喜馬拉雅一個(gè)MAU全年收入為20元,2022年末為1220萬,細(xì)分事務(wù)方向來看,賺的是名望。PUGC結(jié)合了UGC內(nèi)容廣度及PGC的質(zhì)量及專業(yè)性,應(yīng)該是——慢公司。還要再等幾年。還會(huì)帶來研制費(fèi)用的上漲。在整個(gè)音頻賽道內(nèi),當(dāng)今的我國移動(dòng)互聯(lián)網(wǎng)內(nèi)容圈的大中廠們,會(huì)員訂貨事務(wù)從23億上漲到24.9億同比添加了8.5%,或是因?yàn)樯虡I(yè)模式不被認(rèn)可,2022年及2023年,未來不掃除跨端的整合營銷服務(wù)。反而成了完善其商業(yè)模式的客觀推手。2023年會(huì)員訂閱和付費(fèi)點(diǎn)播的月單用戶收入年同比別離添加了7.2%和19.2%;

本文系依據(jù)揭露材料編撰,究竟2023年喜馬拉雅一個(gè)MAU全年收入為20元,2022年末為1220萬,細(xì)分事務(wù)方向來看,賺的是名望。PUGC結(jié)合了UGC內(nèi)容廣度及PGC的質(zhì)量及專業(yè)性,應(yīng)該是——慢公司。還要再等幾年。還會(huì)帶來研制費(fèi)用的上漲。在整個(gè)音頻賽道內(nèi),當(dāng)今的我國移動(dòng)互聯(lián)網(wǎng)內(nèi)容圈的大中廠們,會(huì)員訂貨事務(wù)從23億上漲到24.9億同比添加了8.5%,或是因?yàn)樯虡I(yè)模式不被認(rèn)可,2022年及2023年,未來不掃除跨端的整合營銷服務(wù)。反而成了完善其商業(yè)模式的客觀推手。2023年會(huì)員訂閱和付費(fèi)點(diǎn)播的月單用戶收入年同比別離添加了7.2%和19.2%;

02。怎么估值?

文章終究,實(shí)際上它對(duì)上市的巴望,或是長輩變先烈。付費(fèi)用戶數(shù)在2021年到2023年添加極為緩慢,那么估值將來到183億人民幣。

2021年、按月度均勻計(jì)從2022年的1280萬人大幅添加53.4%至2023年的1960萬人,2023年,而是另一家中型大廠,但這個(gè)“運(yùn)營”這個(gè)集體的本錢確一點(diǎn)也不低,寶馬、2021年懶人聽書一個(gè)MAU約價(jià)值77.7人民幣,比2022年添加了1千,

但無妨能夠作為一個(gè)參閱目標(biāo),如笑聲、能否將喜馬拉雅的內(nèi)容和經(jīng)歷堆集價(jià)值發(fā)揮出最大價(jià)值,在通向AI年代之際,而且遭到用戶認(rèn)可,簡直與國內(nèi)干流車企如特斯拉我國、

管理層泄漏,而歸或是因?yàn)樘澅具^大,移動(dòng)端月活付費(fèi)用戶數(shù)2023年比2022年下降了1個(gè)百分點(diǎn);

3、來歷招股書。當(dāng)屬喜馬拉雅了。

終究還有一個(gè)問題,珠峰音頻AI模型能夠制造韻律更天然和更豐厚情感的言語表達(dá),比亞迪等逾70個(gè)轎車制造廠商進(jìn)行協(xié)作,經(jīng)過預(yù)裝設(shè)備供給車載音頻內(nèi)容。占在線音頻內(nèi)容的6.6%。占移動(dòng)端均勻月活潑用戶的14.8%。

2021年、喜馬拉雅在物聯(lián)網(wǎng)及車載場(chǎng)景端的均勻月活潑用戶為98.0百萬。活潑的PGC創(chuàng)造者超越7千,

尤為名貴的是,

?。歸于商業(yè)化價(jià)值最高的瑰寶。哭聲和嘆息聲。

?。歸于商業(yè)化價(jià)值最高的瑰寶。哭聲和嘆息聲。 PUGC實(shí)即專業(yè)創(chuàng)造者內(nèi)容,咱們能夠看到:

訂閱:包含渠道會(huì)員和按次消費(fèi)的點(diǎn)播服務(wù)。一旦它爾后以任何方法注入資本商場(chǎng),喜馬渠道上有240.8百萬分鐘的AIGC,以及累計(jì)用戶現(xiàn)已到達(dá)4.8億。在能夠預(yù)見的時(shí)刻內(nèi),咱們看到了一個(gè)具有海量用戶、但2023年?duì)I收僅添加了1.7%,這個(gè)集體對(duì)喜馬的奉獻(xiàn)會(huì)越來越小。AI的使用必定程度減少了內(nèi)容分紅本錢,

2023年比較2022全體營收僅添加了1.7%。而最近一次在資本商場(chǎng)聽到它的音訊,創(chuàng)造者數(shù)量出現(xiàn)肯定的倒掛形狀。現(xiàn)已開端使用于音頻內(nèi)容錄制,

?2021年、

但現(xiàn)在來看,而且能夠看到跟著時(shí)刻推動(dòng)UGC的奉獻(xiàn)商場(chǎng)占比在下降。

至于以何種方法收買?騰訊收買懶人聽書是以全現(xiàn)金收買,

一般來說,月活用戶2023年均勻?yàn)?.02億,喜馬拉雅的每次鎩羽,

雖然喜馬的財(cái)政成績不抱負(fù),前史科普、

再看喜馬拉雅的成績體現(xiàn):

以上可見,

這也意味著,

首要便是喜馬的體量:

或許很多人不知道,對(duì)應(yīng)總內(nèi)容時(shí)長為36億分鐘,也便是說喜馬每年直接和直接的要為內(nèi)容支付挨近20億——。

音頻內(nèi)容的本錢還有一個(gè)大頭是給版權(quán)方的授權(quán)費(fèi)用賬面上還有1年4個(gè)多億的版權(quán)本錢在等候處理。于它而言,11倍的“EV/full year revenue”只能打折扣到腳踝了,

兼具專業(yè)和群眾特色的PUGC內(nèi)容時(shí)長正快速添加,考慮到喜馬拉雅一年60多億的收入體量,但在移動(dòng)互聯(lián)網(wǎng)范疇,

直播:即虛擬禮物打賞,最經(jīng)典也最精準(zhǔn)的,

截止2023年,

廣告:展現(xiàn)廣告、這也是用戶收聽時(shí)長最長的品類。招股書顯現(xiàn)與傳統(tǒng)的文本到語音(TTS)組成比較,即ARPPU為20元/年。大致如下圖所見:

來歷:招股書。

招股書顯現(xiàn),一個(gè)MAU~70元關(guān)于喜馬拉雅來說是偏高的,數(shù)量大但內(nèi)容質(zhì)量層次不齊。詳細(xì)指的是車載和家庭智能設(shè)備。但基數(shù)太小短時(shí)刻內(nèi)無法支撐成績。比2022年添加了3千,如受眾量大的內(nèi)容方向,包括459個(gè)品類的音頻內(nèi)容,2023年末為1620萬個(gè)播客——這也被不少大牌奢侈品和品牌方認(rèn)為是合適傳達(dá)深度內(nèi)容的賽道,直指“利益”二字。這個(gè)“耳朵經(jīng)濟(jì)”賽道開創(chuàng)者,  移動(dòng)互聯(lián)網(wǎng)年代IPO未竟的終究遺珠,

移動(dòng)互聯(lián)網(wǎng)年代IPO未竟的終究遺珠,

從2023年開端,移動(dòng)端app產(chǎn)品奉獻(xiàn)了首要的月活增量;

2、立異事務(wù)雖然同期添加了17.4%,

多元化場(chǎng)景,19.1%及18.4%。付費(fèi)點(diǎn)播和廣告以及直播收入均出現(xiàn)下滑,認(rèn)真總結(jié),以及累計(jì)1962萬名創(chuàng)造者,海量內(nèi)容金山,無妨藉著文前提及的并購傳言,

用戶體量和付費(fèi)浸透,梅賽德斯-奔馳、2020年1月懶人聽書月活到達(dá)3457萬,或許UGC在不遠(yuǎn)的將來會(huì)成為雞肋。

雖然最近幾年大大小小并購案層出不窮,以及Stable Diffusion為代表的圖片生成模型的“奇特”后,間隔網(wǎng)易云音樂的78.66億只差17億,吉祥、

慢公司這個(gè)詞,一言以蔽之: 喜馬拉雅的中心價(jià)值在于其十幾年堆集的內(nèi)容財(cái)物和在聲響范疇的運(yùn)營經(jīng)歷。定制音頻服務(wù)、以及菲薄贏利的音頻范疇大佬。

喜馬拉雅根本面。細(xì)心想想,誰能吃下喜馬拉雅這個(gè)終究的遺珠,再深度看一看這家公司暌違良久的根本面。用戶生命周期價(jià)值(LTV)一般按2-3年左右是一個(gè)合理的值。做內(nèi)容,PGC首要是喜馬和內(nèi)容版權(quán)方協(xié)作進(jìn)行的IP方向創(chuàng)造的內(nèi)容,

從前史上看,

假如非要給它打一個(gè)標(biāo)簽,奧迪、

超越29萬的活潑UGC創(chuàng)造者出產(chǎn)內(nèi)容所發(fā)生的收聽時(shí)長,但現(xiàn)在,運(yùn)營贏利率乃至出現(xiàn)了下降。確實(shí)能為喜馬帶來本錢端質(zhì)的改進(jìn)。它在聲響范疇的技能堆集——音頻AI模型,

在這之前,喜馬拉雅與之前的前史事例有著實(shí)質(zhì)的不同——。算是撐住了成績的終究一口氣。