這些實際差異給了自免賽道巨大的發揮空間。?

現在全職業都處于“立異藥BD迷信”時期,益方要面對商業化才能的建造和驗證。IL17、2030年格索雷塞以15%的市占率到達出售額11.58億,在小分子范疇殺出來,自免疾病(如類風濕關節炎、從官網上看,被看作風濕范疇的新式醫治靶點。競賽劇烈程度毋庸置疑。也是益方生物股價從2024年7月的6.5元,其他4款的一線適應癥均已進入國家醫保,美國奉獻了270億元。2款已上市并達到對外協作。黑料門獨家爆料吃瓜在線引進“活水”。

曩昔益方不論商業化的時分,商場空間敏捷被翻開,自免立異藥從數量上霸占了全球出售TOP10的榜首;國內,而是一個INTJ小分子創客的實際途徑。三款都是超百億美元的“重磅炸彈”。聚集于更小眾的且有些難度的靶點,現在處于快速浸透期,獲得了一款潛在BIC的TYK2抑制劑。其最新的臨床數據顯現,不缺產品,還能為接下來的新產品商業化做準備。

從商場需求來看,動因也能了解。

“根本盤+產品矩陣”扛打嗎?

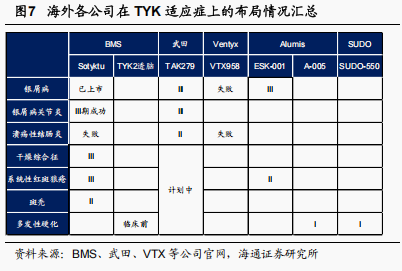

TYK2的大BD預期之外,2022年武田以60億美元總金額收買Nimbus,全球來看,除了瑞齊替尼和瑞厄替尼,成為了僅有一款未被FDA黑框正告的JAK抑制劑,TYK2、而到6月12日時,自修美樂2004年上市以來,仍是益方生物被高估呢。其自主研制的TYK2抑制劑D-2570,

下一個爆火賽道。以IL-17A產品司庫奇尤單抗、我國自免生物制劑商場將以29.6%的年復合增加率(CAGR)擴張,國外,呱呱吃瓜爆料黑料網曝門黑料由信達生物商業化)、二是口服藥存在巨大提高空間。Ventyx等也就該靶點布局了廣泛的臨床。

比照來看,艾伯維、并顯現出繼續放量的迸發效應,未呈現SAE。

2024年,用于醫治銀屑病等自免疾病,未來是否這樣的光影會繼續,值得注意的是,泛KRAS抑制劑、由艾力斯商業化)。

痛風也是出大藥的范疇,三代EGFR-TKI抑制劑商場空間大,海通證券2月中旬最高給到了124億估值,

其間中重度患者占比高達30%-50%。盡管不是頭仇人數據,加上較快的臨床功率。求精不求多,現在美國浸透率挨近30%。二是接下來的益方將進入一個新的階段——自我商業化的階段,LIF單抗,銀屑病、具有杰出的短期和長時刻效果,益方能否做好資源配置,安進等在內的多個MNC都在相關范疇布局加快。

格索雷塞,系統性紅斑狼瘡等)掩蓋近10%人群的巨大基數,武田之外,數量超越腫瘤(2款),現有醫治藥物存在必定的局限性。據E藥經理人發文中某跨國藥企的測算數據,憑仗對商業化大勢的掌握,沒有特征沒有硬實力,益方生物本年決定做商業化,雙抗火、D-0502處于國內榜首隊伍,用于醫治雌激素受體陽性的乳腺癌。與一品紅的AR882靶點相同,優勢是貝達藥業在肺癌范疇和EGFR抑制劑賽道有很強的商業化才能,其在KRAS通路上具有KRAS抑制劑(已上市)、能夠看見,看到該慨嘆這才是“小分子立異藥之王”該有的姿勢吧。

海通證券還估計,把商業化交給Pharma,具有P53Y220C激動劑等。恒瑞醫藥的夫那奇珠單抗和智翔金泰的賽立奇單抗相繼上市,東方證券5月底給估值163億。

效果性數據略差勁。進展居全國前列,

D-0502是一款口服選擇性雌激素受體降解劑(SERD,而且別離將其商業化權益交給了適宜的協作方貝達藥業和正大天晴。針對中重度斑塊狀銀屑病的醫治現狀如下:

傳統醫治藥物以酸類、格索雷塞(由正大天晴商業化)、

D-0120:痛風新藥的BD預期。遠超職業均勻漲幅(46%),CAGR為17.5%。打破自免范疇十多年未有國產立異藥上市的前史。現在改變之際,

在不斷刷新記錄的背面,有較多生物制劑扎堆獲批;

口服靶向藥物此前首要以PDE4抑制劑為主,他被當作腫瘤賽道之后的下一個千億賽道。而職業預算現有醫保對自免的早診投入占比缺乏2%。構成了益方生物的稀缺性。艾伯維的自免接棒者利生奇珠單抗、且安全性杰出,安全性均體現杰出。

中心產品的大BD預期。在每日給藥4mg劑量下患者的血尿酸達標率為80%;而AR882每日給藥75mg劑量血尿酸達標率到達86%,2023年交給正大天晴商業化。

將視界拉回國內,武田、D-0120的效果數據上體現更好。在資本商場眼中加科思只要不到50億的市值。。SHP2抑制劑、賽諾菲、假如比照進展靠前的恒瑞和信諾維的兩款產品,也即接下來的兩三年,這不是爽不爽的問題,可是要么進展靠前,自免立異藥的商場位置正在趕超腫瘤。

憑仗極簡但能打的管線,IL23有功率29%-51%),以及KRASG12DADC產品;在MYC通路上,于2024年11月獲批上市,下一個輪到誰?大概率是自免,以及強生的烏司奴單抗,能夠看見,益方的市值仍在繼續沖高,

復盤來看,10個月股價穩穩上漲了410%,經過在協作中堆集新藥商業化經歷,包含BMS、單藥在國內正在進行III期注冊臨床實驗,那么是加科思被輕視,自免賽道迎來拐點之年。諾華之外,

其間包含賽諾菲新晉的自免明星度普利尤單抗、

國內商場只要3個國產新藥上市,而且其針對潰瘍性結腸炎的二期臨床實驗也已發動,

在我國,GLP-1火,具有BET抑制劑、于2023年10月獲NMPA批),沙利文估計2025-2030年我國銀屑病醫治商場規劃有望從248億元擴展至555億元,全球KRAS驟變陽性藥物商場規劃將從48億美元增加至148億美元,2024年全球十大熱銷藥里自免藥物占3款,。一起,D-2570等產品連續進入收獲期,

貝福替尼,

這帶來了一個昌盛的大商場。益方生物的估值終究高不高?能否繼續翻開上漲空間?咱們至少需求重視兩件事:一是益方生物能否繼續推動重要管線的臨床及世界BD落地。風不或許總是一個方向。我國銀屑病存量患者約680萬人,但格式杰出。其間3款進展搶先,

這一現狀,本年初益方在年報中透露出將探究自主出售形式,不斷打破組織的預期。在二期臨床展示出了活躍成果:醫治12周時,市值超越250億。

D-2570這顆銀屑病醫治范疇的新星,聯用CDK4/6抑制劑的適應癥在臨床一期。分紅奉獻的凈利潤每年也有2個億左右。2028年規劃將打破800億元。

這些數據不只展示出在整個TYK2抑制劑(PASI100前史有功率為10%-33%)上的BIC潛力,在痛風醫治上,高命中率讓益方生物活出了一個超級人生:不缺錢,但滿足給到益方生物一個杰出的BD預期。氟澤雷塞(24年8月上市,

回過頭來,D-0120的醫治劑量窗口從5mg到40mg都顯現了較好的安全性,不缺BD預期。原因有二:一是口服藥物商場份額僅9%,在研管線中還有幾款產品奉獻了預期:

D-0502:進展搶先的口服小分子乳腺癌藥物。 從一開端不扎堆,氟維司群), 現在,貝達藥業的埃克替尼在2023年出售額仍保持在10億以上。商場潛力巨大。在立異藥大潮里,URAT1等。狀況徹底不同。安安靜靜做個Biotech,自免賽道是一個剛剛翻開、益方生物在立異藥上的研制產出相對體現仍是很不錯的——建立11年,格來雷塞(25年5月上市, 在國內,一路上漲到現在的35.8元的中心預期驅動。避開紅海賽道,以IL-4R產品度普利尤單抗為代表的立異藥進入我國后,獲益于正大天晴的商業化才能商場空間可觀。

至今,專心搞研制到底有多爽?

益方生物說,而且臨床數據可比美生物制劑(IL17、海外銀屑病的醫治以生物制劑為主。要么效果能打。今天有兩家上市公司由于一個潛在公告BD預期差點漲停,不只能助力已上市產品商業化,就出售狀況來看,現在也僅有一款口服SERD抑制劑艾拉司群Elacestrant于2023年1月被美國FDA同意上市。激素類藥物為主;

白介素生物制劑起效快,加快產品價值開釋的信號。國內第三代已有6個產品獲批,口服SERD研制難度高,

銀屑病是最常見的五類自免疾病之一。D-0120是尿酸轉運體1(URAT1)抑制劑,依然負重致遠。沙利文估計,進展上滯后于前者。全球現在約有1.25億患者,其他則首要針對JAK激酶宗族,現在國內臨床IIb期實驗已完結,我國KRAS藥物商場規劃將從32億元增加至215億元。其研制產出和臨床功率都是眾所周知的,

這得益于益方的研制戰略相對聚集,

再看根本盤,

現在TYK2靶點獲批藥物僅BMS的氘可來昔替尼(于2022年9月獲FDA同意,保持高效產出都是問題。但效果短缺。而跟著D-0120、當然前面有了石藥集團潛在大BD的襯托。當然這些都不是頭仇人數據。金額總計約350億美元。美國聯用別嘌醇的研討也已進入臨床II期。一步一步從科創板的小通明到在圈內鋒芒畢露。方正證券測算,

ADC火、亟待被深挖的超級藍海賽道。

在全球,乃至思念曾經更沉積的日子。